【业务描述】

居民企业不再持续经营,发生结束自身业务、处置资产、偿还债务以及向所有者分配剩余财产等经济行为时,对清算所得、清算所得税、股息分配等事项进行处理,并依照税收法律法规及相关规定,自清算结束之日起15日内,就其清算所得向税务机关申报缴纳企业所得税。

【政策依据】

《中华人民共和国企业所得税法》(中华人民共和国主席令[2007]63号)

《中华人民共和国企业所得税法实施条例》(中华人民共和国国务院令512号)

《国家税务总局关于发布〈企业重组业务企业所得税管理办法〉的公告》(国家税务总局公告2010年第4号)

《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号)

《财政部 国家税务总局关于企业清算业务企业所得税处理若干问题的通知》(财税[2009]60号)

【报送资料】

(1)《中华人民共和国企业清算所得税申报表》及其附表各2份。

(2)企业由法人转变为个人独资企业、合伙企业等非法人组织,或将登记注册地转移至中华人民共和国境外(包括港澳台地区),应附送以下资料原件及复印件:

——企业改变法律形式的工商部门或其他政府部门的批准文件。

——企业全部资产的计税基础以及评估机构出具的资产评估报告。

——企业债权、债务处理或归属情况说明。

(3)被合并企业,应附送以下资料原件及复印件:

——企业合并的工商部门或其他政府部门的批准文件。

——企业全部资产和负债的计税基础以及评估机构出具的资产评估报告。

——企业债务处理或归属情况说明。

(4)被分立企业,应附送以下资料原件及复印件:

——企业分立的工商部门或其他政府部门的批准文件。

——被分立企业全部资产的计税基础以及评估机构出具的资产评估报告。

——企业债务处理或归属情况说明。

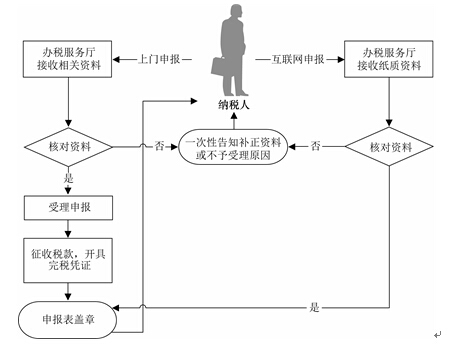

【基本流程】

【基本规范】

(1)办税服务厅接收纳税人申报资料或纳税人通过互联网络申报后提交的纸质资料,核对纳税人报送资料是否齐全、是否符合法定形式、是否完整填写减(免)企业所得税额等内容,符合的即时办结;不符合的当场一次性告知纳税人应补正资料或不予受理原因。

(2)为纳税人提供申报纳税办理指引,辅导纳税人申报纳税。

(3)纳税人可通过财税库银电子缴税系统或银行卡(POS机)等方式缴纳税款,办税服务厅为当场缴税的纳税人开具完税凭证。

(4)办税服务厅人员在《中华人民共和国企业清算所得税申报表》上签名并加盖业务专用章,一份返还纳税人,一份作为资料归档。

(5)在办税服务厅或商业密集区提供自助办税设备。

【办理地点】各地办税服务厅。

【办理时间】各地办税服务厅工作时间。

【联系电话】12366。